La volatilidad fue el nombre del juego para los mercados al contado de gasolina y destilados del este de las Montañas Rocosas en 2022, con la guerra en Ucrania creando agitación en Europa y cambiando los movimientos internacionales de productos.

Con una inflación global obstinada, la mayor probabilidad de una recesión en EE. UU. este año y el conflicto continuo entre Rusia y Ucrania, la incertidumbre de este año se cernirá sobre el mercado hasta 2023.

Durante gran parte de 2022, la gasolina y los destilados se enfrentaron a un retroceso pronunciado, en ambos futuros. y mercados físicos, con precios cayendo rápidamente con el tiempo. El retroceso se amplió a raíz de la invasión de Ucrania, a medida que aumentaron las exportaciones de productos refinados.

Pero esa estructura de precios cambió rápidamente en diciembre, ya que los precios de RBOB se movieron hacia una estructura de contango, con futuros de RBOB del mes anterior valorados por debajo del contrato de futuros del mes siguiente. La reversión en los futuros de ULSD se redujo a aproximadamente 3 cts entre los contratos del mes anterior y del próximo mes a principios de diciembre.

Dado que los niveles de producción del este de las Montañas Rocosas son altos y los inventarios se mantienen bajos a lo largo de la costa este (PADD 1), es probable que los flujos de productos nacionales e internacionales continúen desempeñando un papel importante en el próximo año.

Un 2022 volátil

Uno de los temas generales para los mercados al contado refinados del este de las Montañas Rocosas en 2022 ha sido la volatilidad sin igual, con precios que experimentan oscilaciones diarias más grandes de lo normal.

Luego de la invasión de Ucrania en febrero de 2022, los mercados experimentaron un cambio en la estructura a medida que se ampliaba el atraso, con barriles inmediatos valorados con una prima considerable frente a barriles futuros. Eso incentivó a los participantes del mercado a vender su material en lugar de conservarlo y desalentó el almacenamiento.

Y los inventarios ajustados resultantes parecieron causar focos de baja oferta y enormes oscilaciones de precios dentro de cada región.

Con tal volatilidad, algunos comerciantes, particularmente aquellos que no producen productos refinados, dudaron en operar, según los participantes del mercado.

En 2022, movimiento absoluto de preciospor día se duplicó con creces con respecto a lo observado en los últimos cinco años, ya que los precios se dispararon fuertemente por segundo año consecutivo.

En 2022, movimiento absoluto de preciospor día se duplicó con creces con respecto a lo observado en los últimos cinco años, ya que los precios se dispararon fuertemente por segundo año consecutivo.

A principios de diciembre, por ejemplo, los precios al contado de CBOB en el este principal de los mercados al contado de las Montañas Rocosas habían experimentado movimientos de precios diarios promedio de más o menos 7,88 cts/galón en 2022, superando con creces los movimientos diarios de 2,50 ct-3,50 ct experimentados en 2018 y 2019.

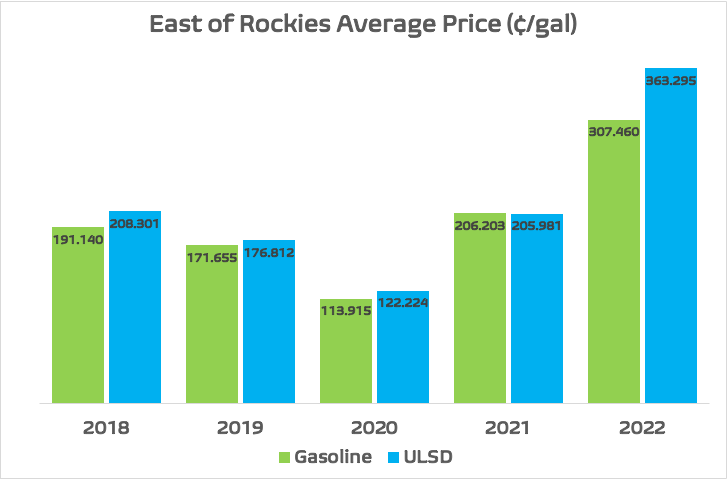

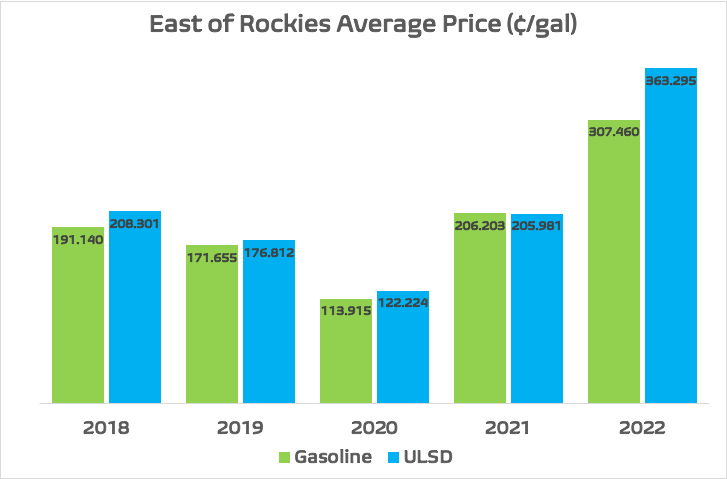

Y esos cambios se produjeron en un mercado donde los precios absolutos estaban muy por encima de los de los últimos cinco años. El CBOB en promedio en los principales mercados del este de las Montañas Rocosas tenía un precio de $ 3.0746 / gal en 2022, a principios de diciembre, más de un dólar por encima del promedio de $ 2.06 / gal visto en 2021 y el promedio de $ 1.13915 / gal de 2020.

Incluso los años anteriores a Covid-19 más “normales” de 2019 ($ 1.71655 / gal) y 2018 ($ 1.9114 / gal) vieron precios promedio anuales de CBOB muy por debajo de los de 2022.

Los movimientos diarios de precios en los mercados al contado de diesel experimentaron incluso más volatilidad que la gasolina mercados en 2022. El ULSD para los principales mercados del este de las Montañas Rocosas se movió un promedio de más o menos 10,14 cts/día, más del triple del movimiento diario promedio de 2-3 cts observado entre 2018 y 2020.

Y al igual que CBOB, los precios al contado de ULSD eran mucho más caros, con un promedio de $3,63295/gal en 2022 a principios de diciembre, significativamente por encima del promedio de 2021 de $2,05981/gal, el promedio de 2020 de $1,22224/gal, el promedio de $1,76812/gal de 2019 y los $2,0830 de 2018. /galón.

Los precios de los destilados se disparan con inventarios ajustados

Los bajos inventarios fueron un factor clave en el aumento de los precios de ULSD, sobre todo en el noreste de EE. UU., y aunque el retroceso disminuyó y las reservas aumentaron un poco en las últimas semanas de 2022, los suministros de destilados de la costa este (PADD 1) se mantuvieron muy por debajo de los cinco años. promedio, con más meses de clima frío por venir en una región que depende en gran medida del combustible para calefacción, posiblemente presionando aún más los suministros ya bajos.

Dado que el puerto de Nueva York es el punto de entrega de los contratos de futuros ULSD de NYMEX, estos suministros limitados afectaron los precios físicos y de futuros durante todo el año.

La primavera y el otoño de 2022 vieron picos en el atraso de futuros de ULSD. Los futuros del mes anterior el 28 de abril estaban más de $ 1.12 / gal por encima del contrato del próximo mes. En el otoño, el atraso volvió a ampliarse y el 28 de octubre, los futuros del mes anterior tenían un precio de más de 80 cts/gal más que los futuros del próximo mes.

Los precios físicos de ULSD en el noreste también sufrieron un fuerte retroceso, ya que los barriles que podrían haberse dirigido a la región se enviaron a Europa y otros lugares. En la primavera, los diferenciales al contado del ULSD subieron hasta $1,40/galón por encima de los futuros del mes anterior, antes de retroceder durante gran parte del verano. Los diferenciales volvieron a subir en octubre, alcanzando un máximo de 1 dólar por galón por encima de los futuros de ULSD entre principios y mediados de noviembre.

Tras la pérdida de capacidad en la región tras el cierre del complejo de refinación Philadelphia Energy Solutions a mediados de 2019, la Costa Este ha necesitado depender más de productos refinados de otras regiones, tanto a nivel nacional como internacional.

Pero en las cuatro semanas previas al pico visto en la primavera, las importaciones de destilados de PADD 1 promediaron solo 85 000 b/d, muy por debajo de los más de 100 000 b/d observados al mismo tiempo durante los tres años anteriores, según Energy. Datos de la Administración de la Información. Asimismo, en octubre se registró un promedio de 82.300 b/d de importaciones de destilado PADD 1, mientras que en el mismo período de 2020 y 2021 se registraron importaciones con un promedio de más de 200.000 b/d.

Los picos de primavera y otoño ocurrieron en medio de niveles históricamente bajos de inventario de destilado en la región del Atlántico central (PADD 1B), según la EIA. La semana que finalizó el 20 de mayo vio caer las existencias de PADD 1B a aproximadamente 8,5 millones de barriles, el nivel más bajo desde al menos noviembre de 1990, cuando la EIA comenzó a desglosar los datos sub-PADD. Para el otoño, esos suministros cayeron nuevamente, tocando fondo en alrededor de 10,8 millones de barriles.

Esa dinámica, sin embargo, cambió rápidamente y, a principios de diciembre, el retroceso entre los futuros de ULSD del mes anterior y del próximo mes se redujo a menos de 3 cts. Los diferenciales de efectivo para el producto físico en el puerto de Nueva York cambiaron de esas fuertes primas a un descuento de unos pocos centavos frente a los futuros de ULSD del mes anterior. A partir de la semana que finalizó el 2 de diciembre, los datos de la EIA mostraron que las reservas de destilados en PADD 1B se habían reconstruido a aproximadamente 13,5 millones de bbl, aunque aún estaban muy por debajo del nivel de 23,1 millones de bbl observado un año antes.

Una disminución en las exportaciones de destilados de EE. UU., el aumento de las importaciones y las tasas de producción más altas pueden haber sido factores detrás de esa construcción. Las exportaciones de destilados de EE. UU. retrocedieron de 1,446 millones de b/d en la semana que terminó el 4 de noviembre a 1,274 millones de b/d en la semana que terminó el 2 de diciembre.

Un aumento reciente en las tarifas de envío es otro factor detrás de las menores exportaciones, según un participante del mercado. Y con menores exportaciones, queda más producto para ser enviado por oleoducto al noreste y al medio oeste, lo que podría aliviar el suministro en esos mercados.

Y eso bien puede continuar en 2023. “Supongo que todavía necesitamos complementar la oferta durante los períodos de gran demanda, con [barriles] en la Costa del Golfo, y [estaremos] compitiendo con las exportaciones en el futuro”, dijo un participante del mercado del Medio Oeste sobre 2023 El otro lado de la ecuación han sido las importaciones de destilados, y en la semana que finalizó el 2 de diciembre, las importaciones a EE .

UU. alcanzaron los 372 000 b/d, de los cuales 338 000 b/d se dirigieron a la costa este de EE. UU., los niveles más altos desde el La semana terminó el 25 de febrero, cuando Rusia invadió Ucrania.

La demanda interna de destilados más débil también pareció ser un factor, en aproximadamente 3,55 millones de b/d, aunque eso está a la par con las expectativas estacionales. Las preocupaciones sobre la demanda de destilados pueden permanecer en el centro de atención en 2023, dado que muchos economistas esperan que EE. UU. entre en recesión este año.

En el Medio Oeste, sin embargo, la demanda de destilados en el próximo año también dependerá de la producción agrícola, y un participante del mercado pronosticó que “la demanda se mantendrá firme con buenos precios de productos básicos que continuarán mientras los agricultores buscan maximizar los rendimientos y la producción en todo el Alto Medio Oeste hacia el sur”. la próxima temporada de crecimiento”.

“Es posible que el clima seco persista, lo que debería continuar impulsando la demanda de riego, pero también puede limitar la producción si no tenemos un cambio en el patrón climático reciente”.

“Siento que la historia de la parte delantera de 2023 será el combustible diésel”, dijo una fuente. “Entre un mercado de exportación loco y un mercado de combustible para calefacción con suministro lamentable, el diesel podría ponerse feo”.

Flujos de productos

Como se vio con los destilados, los flujos de productos fueron un elemento clave del mercado del este de las Montañas Rocosas en 2022, y eso probablemente continuará en 2023.

En 2022, las exportaciones aumentaron hacia la costa del golfo de EE. UU. y eso dejó menos material disponible para el transporte por el oleoducto colonial. a la costa este y otros destinos nacionales.

“Las exportaciones van a dictar cómo van las cosas”, dijo un comerciante a OPIS. “Si hay una recesión mundial, América Latina dejará de comprar tanto destilado. Debería cambiar el panorama y darle a PADD 1 una razón para llenarse”.

Las exportaciones de destilados que salieron de la región de la Costa del Golfo de EE. UU. en los primeros nueve meses de 2022 superaron los 321,284 millones de bbl, según datos de la EIA. Los productos destilados que salen de la costa del Golfo de EE. UU. alcanzaron un máximo de 2022 de 43,395 millones de bbl en julio, el nivel más alto en cinco años. Eso fue un aumento de más del 66% con respecto a febrero de 2022, cuando se exportaron 26,007 millones de bbl.

México se clasificó como el destino más grande de destilados, atrayendo el mayor volumen de fuel oil destilado de la costa del Golfo de EE. UU. en abril de 2022, con más de 11.1 millones de bbl, un récord histórico para las exportaciones destinadas a México que se remonta a 2010 cuando EIA comenzó a rastrear datos. Los países sudamericanos registraron la segunda mayor ingesta de destilados de la región.

En cuanto a los destinos europeos, el Reino Unido aceptó el mayor volumen de exportaciones de destilados de la Costa del Golfo de EE. UU. con 7,141 millones de bbl durante los primeros nueve meses del año. Los Países Bajos fueron el segundo país europeo más popular con exportaciones de destilados de la Costa del Golfo de EE. UU. de 6,434 millones de bbl durante el mismo período.

Las exportaciones de gasolina de la Costa del Golfo de EE. UU. alcanzaron un récord en septiembre, con 30,087 millones de barriles de producto terminado enviados fuera del país. Los datos de la EIA tenían eso como la marca más alta alcanzada desde que la agencia comenzó a rastrear los números en 1981.

Como ocurría con los destilados, la mayor parte de la gasolina se enviaba al sur de la frontera. Los productos de gasolina que salen de la costa del golfo de EE. UU. hacia México alcanzaron un pico en 2022 en mayo con 17,668 millones de bbl, el nivel más alto desde diciembre de 2021. Ningún otro país se acercó a las cifras de México, siendo Colombia el único país en el que aumentaron las importaciones desde la costa del golfo de EE. UU. por encima de 10 millones de bbl.

Creciente producción de gasolina en la costa del golfo con demanda incierta

Las refinerías de la Costa del Golfo de EE. UU. entraron en 2023 con algunas de las tasas de ejecución más altas de los últimos años. La EIA calculó la utilización de la capacidad a fines de noviembre de 2022 en más del 98 %, un nivel alcanzado solo siete veces desde que el gobierno comenzó a rastrear los datos a principios de 2010.

Las altas tasas de ejecución harán que llegue más gasolina al mercado en un momento en que la demanda está cayendo. La demanda de gasolina de EE. UU. en 2022 solo superó los 9 millones de b/da unas pocas veces, según la EIA, muy por debajo de los 9,5 millones de b/d o más observados durante gran parte de los meses de verano en los años anteriores a la COVID-19.

Con la economía nacional casi segura de seguir enfrentando una alta inflación y una posible recesión este año, varias empresas ya han comenzado a recortar personal en los últimos meses y muchos observadores del mercado creen que esto continuará hasta 2023, lo que deprimirá aún más la demanda de gasolina.

Con menos demanda, las refinerías en la Costa del Golfo de EE. UU., que representan más de la mitad de toda la producción de EE. UU., buscarán mercados alternativos para el combustible que están produciendo a tasas récord o cercanas. Eso podría abrir rutas de exportación de gasolina a otras áreas de los EE. UU. que no tienen tanta capacidad de refinación (como el noreste y el Grupo 3) y a los mercados internacionales, particularmente México y América Latina.